自己破産のメリット・デメリット

住宅ローンの支払いがどうしても困難な時は、自己破産を選択することもできます。

自己破産は住宅ローンなどの借金(債務)を全額免除してもらう制度ですが、借金(債務)を免除してもらうために、様々な制限を受けます。

当然のことながら、自己破産の手続きには、弁護士費用などかなりの費用を要しますので、お金がない人が行うものとはいえタダでできるわけではありません。

手続き費用が支払えないため、自己破産できない人がいるほどです。

自己破産を検討するにあたって、以下にメリットとデメリットをまとめました。

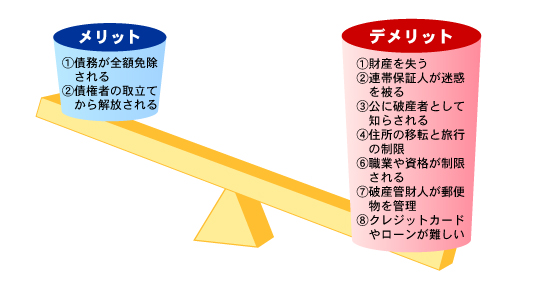

<自己破産のメリット>

①債務が全額免除される

自己破産の最大のメリットは、「債務が免除され、借金が“ゼロ”」になることです。

※税金など一部の債務は例外とされ、免除されないものもあります。

② 債権者の取立てから解放される

金融機関やサービサーなどの債権者からの取り立てがなくなり、精神的に楽にはなります。

<自己破産のデメリット>

①財産を失う

自己破産制度は、債務者の財産を換金し、債権者に配当する制度ですので、自宅を含めほとんどの財産を失います。

②連帯保証人が迷惑を被る

晴れて自己破産の手続きが完了し本人の債務が全額免除されたとしても、連帯保証人がいる場合、残債の支払いは連帯保証人が負うことになります。債権者は連帯保証人に取り立てを行うことになりますので、連帯保証人は多大な迷惑を被ることになります。

③公に破産者として知らされる

自己破産をすると、国が発行する法令公布の機関紙である官報に、破産者の氏名・住所・破産手続日時・裁判所などが記載されるため公に広く知られることになります。また、役所が管理する破産者名簿に記載されます。

④住所の移転と旅行の制限

破産手続き中は、債務者の逃亡・財産の隠蔽などを防止するために、裁判所の許可なくして引越や長期間の旅行はできません。

⑤7年間、再び自己破産できない

一度、自己破産をした場合、その後7年間は再び自己破産することはできません。

⑥職業や資格が制限される

破産手続き中は、いくつかの職業には就けず、資格も制限されます。

⑦破産管財人が郵便物を管理

破産手続きが開始されると、破産者の財産は破産管財人に管理されます。そのため、破産者宛の郵便物は、破産管財人が管理のため中身を閲覧することもあります。

⑧クレジットカードやローンが難しい

自己破産すると、5年から10年間程度ブラックリスト(事故情報)として登録されますので、銀行などの金融機関でローンを組んだり、クレジットカードを作ることが難しくなります。

自己破産をご選択されない場合、当サイトが、任意売却専門の不動産仲介会社を無料ですぐに紹介いたします。

早急に、お問い合わせください。